A Reforma Previdenciária no Brasil é necessária?

Uma discussão que há muito tempo vem se arrastando entre os estudiosos da Previdência Social no Brasil, vem ganhando força na medida que uma possível aprovação da PEC 287/16 (Proposta de Emenda Constitucional) se aproxima.

No caso do único argumento para aprovar a Reforma Previdenciária no Brasil é a existência de um déficit, ou um rombo nos cofres da Seguridade Social, a resposta mais razoável seria: não há necessidade de Reforma na Previdência Social.

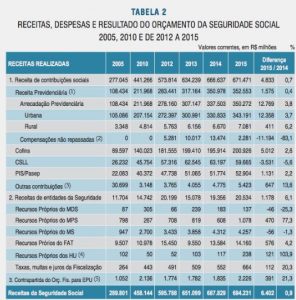

Isso ocorre pois, segundo dados levantados pela ANFIP (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil), a Seguridade Social fechou o ano de 2014 com um superávit de 55,7 bilhões de reais, e o ano de 2015 com um superávit de 11,2 bilhões de reais, conforme tabela abaixo extraída do site da própria ANFIP: www.anfip.org.br.

O conceito de “déficit previdenciário” é construído através de um cálculo incompleto apresentado pelo governo e divulgado pelos principais meios de comunicação do Brasil, principalmente através dos telejornais da Rede Globo de Televisão.

Na construção desse cálculo inverídico, segundo os dados da ANFIP acima mencionados, o governo leva em consideração, como receitas, somente os valores arrecadados a título de pagamento de contribuições previdenciárias, deixando de lado outras fontes de arrecadação, como a CSLL (Contribuição Social Sobre o Lucro Líquido), COFINS (Contribuição para o Financiamento da Seguridade Social), PIS-PASEP e outras.

Outro aspecto que contribui para a construção desse cálculo inverídico é a DRU (Desvinculação das Receitas da União), dispositivo que permite o governo federal desvincular 20% das receitas das contribuições sociais. Para se ter uma ideia, em 2015, foi subtraído, através do referido dispositivo, R$ 63 bilhões dos cofres da Seguridade Social.

Outra fonte de arrecadação não considerada pelo governo na construção do cálculo do déficit provém das aplicações financeiras que os diversos órgãos da Seguridade Social tem autorização legal de executar e executam, cobrindo diversos encargos. No entanto esses recursos também não são considerados no cálculo.

Por oportuno cita-se um parágrafo retirado da “Análise da Seguridade Social – 2015”, (16ª Edição – Agosto/16 – disponível em www.anfip.org.br):

“A construção de um conceito deficitário para a Seguridade Social

cumpre o papel de motivar questionamentos sobre o crescimento dos gastos

sociais e sua inviabilidade frente à economia e ao conjunto das receitas

públicas. Se, por outro lado, a sociedade tivesse consciência do superavit da

Seguridade Social, estaria em uma luta permanente por mais recursos para a

Saúde ou ampliação dos direitos sociais. Em relação à previdência, ao invés

de cortes em benefícios, ganhariam força os embates pela universalização

da cobertura ou por maiores reajustes para os aposentados e pensionistas.”

Frente a isso, por uma análise fática e matemática da situação da Seguridade Social hoje no Brasil, percebe-se que o argumento de “déficit da Previdência” não justifica, por si só, uma Reforma Previdenciária radical e restritiva de direitos.

Rodolfo Accadrolli Neto – Advogado